INPS: attenzione alle false email truffa nella PEC

L’INPS con un comunicato stampa ha informato i cittadini che si sono verificati nuovi tentativi fraudolenti attraverso l’invio di email con contenuti apparentemente attribuibili all’Istituto.

Nello specifico le segnalazioni pervenute riferiscono di una email, inviata attraverso diversi indirizzi di posta certificata (PEC) non appartenenti all’Istituto, che avvisa di presunte irregolarità nel versamento di contributi. Il testo della email si conclude con l’invito a cliccare su un link per accedere al dettaglio delle dichiarate irregolarità dal quale non si accede, in realtà, a nessun indirizzo ufficiale dell’INPS. Anzi è possibile che il link rimandi a un qualche sito dal quale verrebbe automaticamente scaricato del software maligno (malware) pertanto si consiglia di non cliccare sul link che compare nella email.

L’Istituto ricorda a tutti i cittadini di non dare seguito a richieste ambigue che arrivino via email e che l’unico link per accedere alle informazioni, ai servizi e alle prestazioni dell’Istituto è: www.inps.it/nuovoportaleinps/default.aspx.

Gli elenchi degli indirizzi di PEC utilizzati dalle strutture INPS sono disponibili sul Portale.

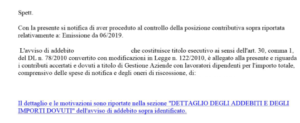

Un fac simile delle comunicazioni fraudolenti è il seguente:

Lascia un commento

Devi essere connesso per inviare un commento.